但是如果能够让我们规避一些潜在的风险,那就是极好的,每一个体系,每一个理念都有使用的代价杠杆配资,本质是取舍,取得了安全,势必损失了部分潜在的收益。

2024年,对于海外的芯片设备厂商们而言,绝对是丰收的一年。

原因就是中国芯片企业们,太给力了,疯狂的购买他们的设备,让他们大赚一笔。

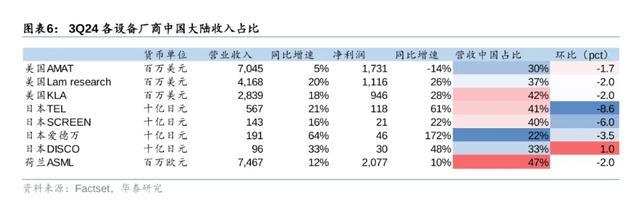

数据显示,2024年,前5大芯片设备企业(应用材料、ASML、泛林、东京电子、科磊)在中国的收入同比增长48%。

前五大设备厂商们,前三个季度的收入中,有42%是由中国贡献的,而去年前三个季度,这个比例只有29%,大家就清楚这个增长有多大了。

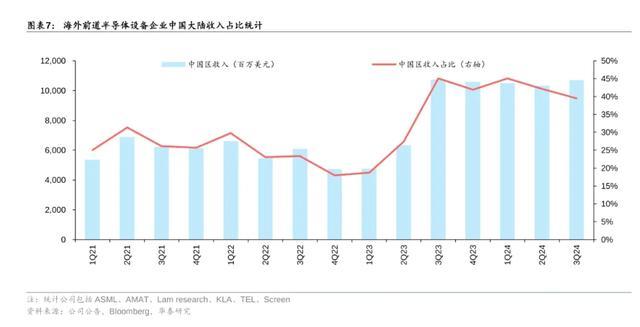

下图是今年三季度的全球知名的几大芯片设备厂商营收、以及中国营收占比情况,可以看到应用材料是30%,泛林是37%、科磊是42%,日本TEL是41%,ASML是47%……

不过,虽然2024年中国市场让大家赚足了钱,但对于2025年中国市场的表现,大家却较为悲观。

ASML认为,2025年,中国地区的营收占比,可能会降至20%,较今年会下滑一半多。

而日本TEL认为,中国地区的营收,会降至40%以下,日本Screen认为明年中国的营收占比会降至30%以下,LAM认为这个比例会降至30%以下。

而机构预测明年对于整个半导体设备厂商们而言,中国地区的营收占比会回落到27%左右,而2023年是29%,2024年预测为40%,这下回落的数据是很炸裂的。

为什么下滑会这么厉害,大家对明年中国市场的表现,为何会这么悲观呢?

原因很简单,一方面是大家认为2025年,中国半导体设备市场本身的需求会下滑,这个下滑,并不是因为中国造芯停滞了,而是因为这几年中国芯片企业,买了太多的设备了,大多数企业都是提前囤货,如今囤积的差不多了。

机构认为,2025年,中国半导体设备市场的规模,可能约为450亿美元左右,同比下降17%,原因就是2023年、2024年囤的非常多了。

另外则是国产替代,导致自给率提升,机构认为预测2024年中国半导体设备的自给率为16%左右,但到2025年时,会达到25%。特别是在薄膜沉积、刻蚀、炉管等设备上的份额,会明显提升,这样海外厂商们的收入就会下滑,销量会被国产替代掉很大部分。

可见,2024年,或是海外芯片设备厂商们狂欢的一年杠杆配资,也是最近几年表现最好的一年,但或许也是未来最好的一年,接下来的日子就不会好过啦。

Powered by 配资平台鑫东财配资_期货鑫东财配资十倍_新股鑫东财配资 @2013-2022 RSS地图 HTML地图